México, Brasil y Colombia se posicionan como los principales destinos latinoamericanos para las startups Fintech extranjeras de Europa y Estados Unidos. Los segmentos de pagos y remesas, préstamos, puntaje, identidad y fraude y tecnologías empresariales para instituciones financieras lideran la oferta extranjera de Fintech en la región, según el informe realizado por Finnovista.

En los últimos años el emprendimiento Fintech latinoamericano ha crecido a tasas del 50% o del 60% y ha captado la atención de inversionistas y corporativos internacionales, a través de rondas de inversión en startups o alianzas estratégicas y Finnovista ha querido responder a la preunta “¿Qué tan atractivo resulta el ecosistema Fintech Latinoamericano para startups Fintech extranjeras?”.

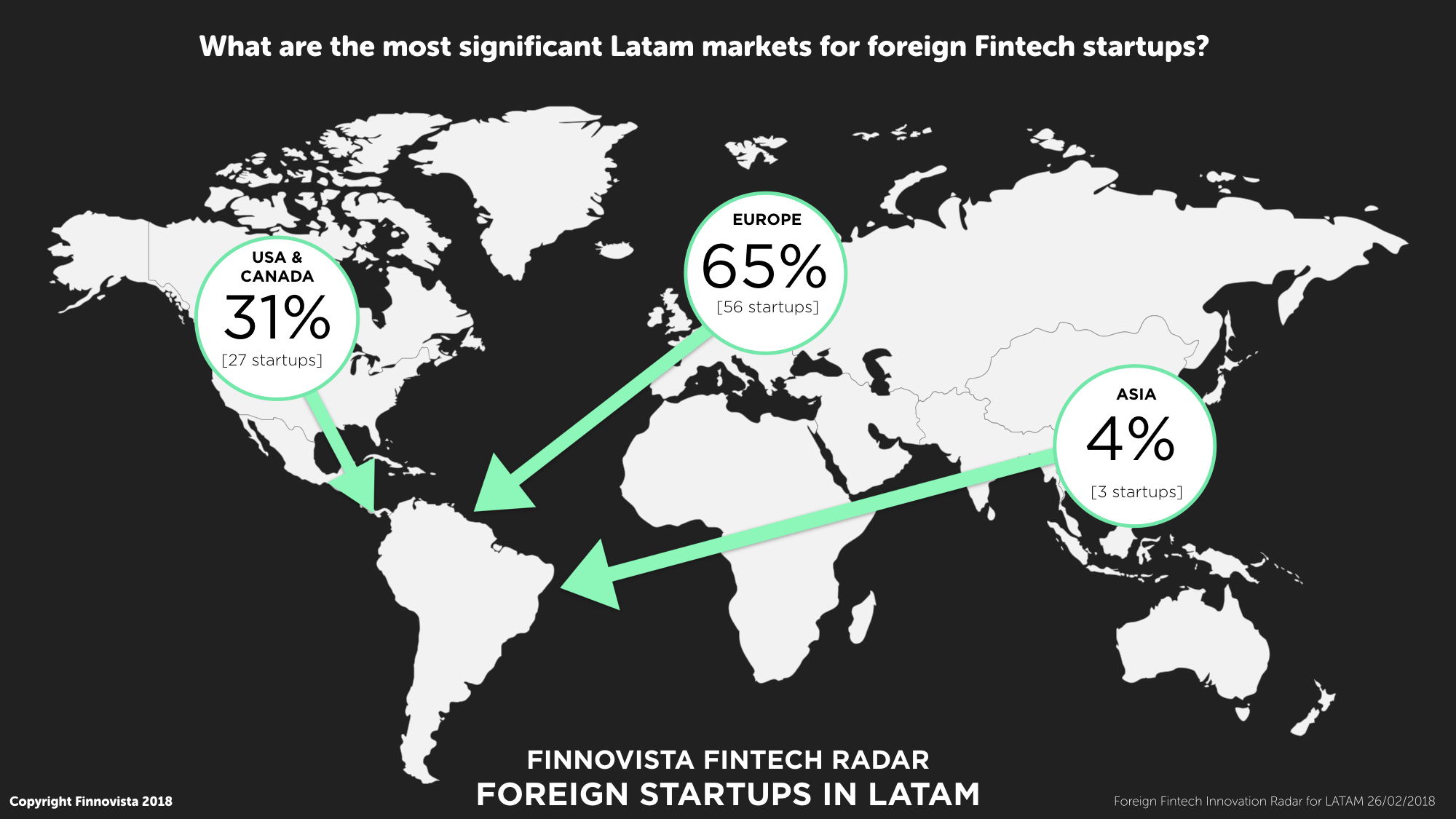

En esta primera versión del Fintech Radar Foreign Startups in Latam se han identificado un total de 86 startups Fintech extranjeras que ofrecen sus servicios en América Latina. El 65% de ellas proceden de Europa, principalmente del Reino Unido (38%), España (31%) y Alemania (9%); mientras que el 31% del total proceden de Estados Unidos y Canadá, principalmente de California (30%) y Florida (19%); mientras que tan solo el 4% de las 86 startups identificadas proceden de Asia, concretamente de Singapur y Filipinas.

Si observamos los países en los que están prestando servicio las empresas Fintech extranjeras, podemos comprobar que los principales destinos de estas compañías coinciden en su mayoría con los principales mercados Fintech de la región en cuanto a volumen de startups latinoamericanas. En concreto, los cinco países principales donde hay una mayor operación de startups Fintech extranjeras son los siguientes: México, Brasil, Colombia, perú y Argentina.

Según los Fintech Radars realizados por Finnovista en el pasado año, los mercados principales en cuanto a número de startups Fintech latinas son México (238 startups), Brasil (219), Colombia (124), Chile (75), Argentina (60), Perú (47) y Ecuador (31). Como podemos observar todos ellos son los mercados que también concentran una mayor oferta de servicios de Fintech extranjeras, sin embargo, es importante resaltar que Chile, el cuarto mercado con mayor número de startups Fintech latinoamericanas, no se encuentra entre los cinco mercados más atractivos para compañías extranjeras, mientras que Perú, el sexto mercado Fintech latinoamericano, se posiciona como el cuarto mercado más atractivo para startups Fintech extranjeras.

Finalmente, existen países en la región latinoamericana que cuentan con una presencia inferior al 10% de compañías Fintech extranjeras: Venezuela, Bolivia, Guyana, Surinam, Haití, El Salvador, Honduras, Nicaragua, Paraguay, Belice, Barbados y Jamaica.

Con el objetivo de obtener una visión más completa del tipo de empresas Fintech que están llegando al mercado Latinoamericano se han identificado los segmentos Fintech en los que operan estas compañías. Los cuatro segmentos principales de las startups Fintech extranjeras identificadas son los siguientes: Pagos y Remesas, abarcando un 35% de las startups identificadas; Tecnologías Empresariales para Instituciones Financieras (ETFI); préstamos y Puntaje, Identidad y Fraude.

Si comparamos los segmentos más representativos de las startups Fintech extranjeras con las startups de origen latinoamericano, comprobamos que existe una coincidencia en la relevancia del segmento de Pagos y Remesas. En México, Colombia y Brasil es el segmento con mayor número de startups Fintech latinoamericanas, compartiendo en ocasiones la primera posición con el segmento de Préstamos, que en esta ocasión es el tercer segmento más representativo. Sin embargo, llama la atención la importancia que cobra el segmento de Tecnologías Empresariales para Instituciones Financieras, que en el presente radar se convierte en el segundo segmento con mayor número de startups Fintech (16%) junto al segmento de Préstamos, mientras que entre las startups latinas sigue siendo un segmento emergente, pues en México representa al 5% de las startups y en Colombia al 6%. Estos resultados reflejan la relevancia que cobran los servicios B2B con una oferta diversificada de servicios tecnológicos más allá de un único producto, en compañías extranjeras en comparación con las startups de origen latinoamericano.

Según datos del Banco Mundial, se estima que 2 mil millones de adultos, es decir, un 42% de la población adulta global, está excluida del sistema financiero formal. En América Latina el 49% de la población adulta no tiene acceso a una cuenta bancaria, una cifra muy superior a la media del 6% en los países de renta alta de la OCDE. Frente a estas estadísticas, los servicios Fintech se posicionan como el principal motor de inclusión financiera, dada su capacidad de optimizar costes y mejorar la oferta de productos y servicios, así como una gran oportunidad de mercado, al llegar a una parte de la población que anteriormente era inaccesible por los servicios financieros tradicionales.

En este sentido, América Latina representa una gran oportunidad para empresas Fintech de todo el mundo que quieran atacar este mercado gracias al uso masivo de tecnologías móviles. En 2016 la región contaba ya con con 450 millones de smartphones y, según el estudio Mobile Economy 2017 de la GSMA, se espera que esta penetración aumente hasta el 76% de la población en los próximos tres años.

Además, dice Finnovista que en los últimos años los Gobiernos y reguladores han entendido el poder que tiene la tecnología en la creación de un sistema financiero más inclusivo, luchar contra la pobreza e impulsar la economía. Varias han sido las iniciativas puestas en marcha que han favorecido el surgimiento de iniciativas Fintech regionales e internacionales, como la política de facturación electrónica impuesta en México, Chile, Brasil, Ecuador, Argentina, Guatemala o Perú entre otros, que exige a compradores y vendedores registrar las facturas de cada transacción de manera electrónica, lo que ha acelerado la digitalización de las finanzas y creación de empresa Fintech que ofrecen servicios de Gestión de Finanzas Empresariales.

Aun así, existen muchos retos a los que hacer frente para lograr atraer a un mayor número de compañías extranjeras. Por un lado, la inestabilidad política de países como Venezuela o la volatilidad económica en países como México ante la incertidumbre de la política comercial con Estados Unidos pueden suponer una barrera para empresas extranjeras a la hora de decantarse por países latinoamericanos como destino de su expansión internacional. Por otro lado, es necesario divisar unos sistemas regulatorios claros y homogéneos que permitan crear un ecosistema favorable para el emprendimiento y la innovación.

Finalmente, puesto que la tecnología no es garantía de éxito por sí sola, es necesario que las compañías que se instalen en América Latina entiendan la complejidad y peculiaridad del mercado de cada país dentro de la región para poder adaptar sus soluciones y resolver las necesidades concretas de cada segmento de la población. Ante esta necesidad, los programas de aceleración y/o escalamiento como Startbootcamp FinTech Mexico City pueden ser una opción interesante para startups que quieran adentrarse en nuevos mercados, puesto que en ellos encontrarán el apoyo necesario para comprender el mercado así como la oportunidad de entrar en contacto con inversores y potenciales clientes que, tal y como refleja Diana Florescu en su artículo, pueden resultar de gran ayuda a la hora de dar el primer paso de internacionalización hacia un mercado desconocido.

La compañía anunció que ha sido nombrada líder en la evaluación de proveedores de servicios…

Con mecánicas similares a las de los casinos, las loot boxes son un riesgo para…

La adquisición amplía las capacidades de LexisNexis Risk Solutions en soluciones de riesgo y fraude…

Como en todo el mundo, el cibercrimen sigue a la caza de vulnerabilidades. Los riesgos…

Por Scott Zoldi, director de Analítica (CAO) de FICO.

Por Douglas Wallace, Gerente de Ventas Distrital, América Latina y el Caribe (Excepto Brasil) en…

{kind=link}