El periodo post pandémico ha sido testigo de cómo los países latinoamericanos han consolidado su posición a través de la habilitación e inclusión digital financiera. En vista de que la cantidad de personas no bancarizadas está disminuyendo y otras más están alejándose de una economía basada en efectivo a una basada en pagos en tiempo real y aplicaciones de open banking, ¿qué impactos podemos esperar ver en los próximos meses, particularmente en materia de fraude y delitos financieros?

Habrá mucha publicidad sobre estafas, y los bancos comenzarán a sentirse presionados.

Los pagos en tiempo real como PIX en Brasil, SPEI en México y Minka en Colombia, por nombrar unos cuantos, y las aplicaciones que los hacen posibles, se han consolidado en la región y su uso ha aumentado de forma exponencial. Lamentablemente, existen consecuencias involuntarias, y en el caso de los pagos en tiempo real, estas se presentan en forma de fraudes, en particular estafas. Aunque se publican casos en los que los estafadores secuestran a las personas y las obligan a realizar pagos, estos por fortuna son pocos. Existe otro tipo de fraude similar que los países latinoamericanos pueden esperar que aumente: el fraude de pagos automáticos autorizados (APP, por sus siglas en inglés). La adopción de estas estafas, en las cuales los defraudadores utilizan diversas trampas para engañar a las personas o a las empresas para que les envíen dinero, ha crecido rápidamente en todo el mundo. Se presentan en diferentes formas, incluyendo estafas románticas, estafas de inversión y estafas de suplantación. En algunos casos, los defraudadores incluso se presentan ante sus víctimas como un representante del departamento antifraude del banco, previo a convencerlos de transferir dinero a una cuenta bancaria controlada por el estafador.

Mientras que los bancos han provisto a las personas la capacidad, bien recibida, de enviar dinero en tiempo real, poco se ha hecho para protegerlas cuando algo sale mal, especialmente al compararse con otros métodos de pago como tarjeta de crédito o de débito. En los próximos meses, seguramente escucharemos más sobre el impacto que estos delitos tienen en las víctimas y veremos encabezados con artículos sobre la manera en que la pérdida de cantidades grandes de dinero de los clientes afecta la reputación de sus bancos.

La responsabilidad por las pérdidas será un tema candente.

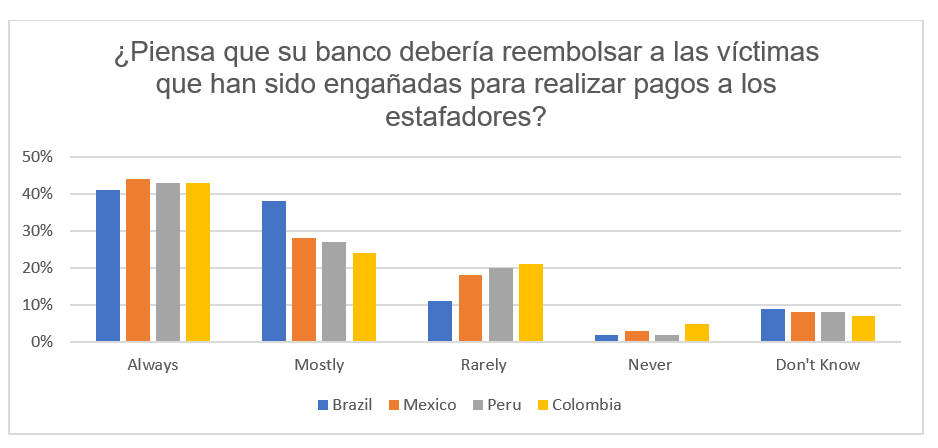

A medida que el fraude APP aumente y las personas empiecen a cuestionar la falta de protección para los consumidores y las empresas, será inevitable que los grupos de consumidores, los medios de comunicación y finalmente los reguladores se pregunten quién debe asumir las pérdidas ocasionadas por las estafas. Una encuesta de FICO conducida en diciembre de 2022 muestra que la mayoría de los consumidores en cuatro países latinoamericanos opinan que las víctimas de estafas deberían obtener reembolsos.

A medida que las instituciones financieras consideren reembolsar a los clientes que han sido estafados, la conversación se ampliará. Aunque el consumidor o la empresa que envió el dinero quizá acuda a su proveedor de servicios para obtener el reembolso de sus pérdidas, la industria deberá decidir cómo se compartirá la responsabilidad entre todos los participantes en el ecosistema de pagos. En un primer nivel, podría hacerse parcialmente responsable del reembolso a la organización receptora que opera la cuenta en nombre de un defraudador o lavador de dinero. Sin embargo, los pagos no necesariamente se envían directamente a otra cuenta bancaria; por lo tanto, podría esperarse que las instituciones receptoras como los emisores de tarjetas de crédito realicen el reembolso, al igual que los intermediarios en el proceso de pagos, tales como proveedores de aplicaciones y otros servicios de pago que han sido parte del proceso de envío o recepción. La complejidad será particularmente notoria en países donde las iniciativas de open banking han expandido la superficie de ataque para las estafas a través de la proliferación de proveedores que representan un riesgo.

La pregunta sobre el papel de responsabilidad que desempeñan los clientes también continuará, ya que el reembolso en todos los casos podría conducir a una mayor negligencia por parte de los clientes o incluso a fraudes por ellos mismos y a una complicidad entre estafadores y víctimas falsas.

El problema de la responsabilidad por pérdidas en el fraude de pagos autorizados seguramente perdurará varios años, pero el 2023 será el año en el que el debate verdaderamente comience.

El fraude de aplicaciones y el lavado de dinero aumentarán.

En muchos países latinoamericanos, los sistemas de pago en tiempo real utilizan claves que vinculan la transacción a la cuenta del receptor, de modo que los pagos pueden rastrearse. En teoría, esto debería permitir rastrear y reclamar los pagos realizados a los estafadores. En realidad, aumenta la necesidad de los defraudadores de controlar más cuentas. Para lograrlo, utilizarán identidades robadas y sintéticas para abrir cuentas o reclutarán a personas que funjan como mulas de dinero. Los delincuentes “rentan” las cuentas de cuentahabientes legítimos para mover el dinero. Recibir un pago para permitir que otras personas utilicen tu cuenta bancaria puede parecer una propuesta atractiva, en especial para quienes tienen problemas financieros e ignoran que están incurriendo en lavado de dinero y conducta delictiva.

Con acceso a múltiples cuentas, los defraudadores pueden mover rápidamente las ganancias de sus estafas desde la primera cuenta receptora y luego a través de muchas otras cuentas, mezclando el dinero con los fondos de otras fuentes en un sistema en capas que dificulta aislar y reclamar los fondos originales.

Construir las defensas adecuadas

En la medida que los bancos buscan reducir su exposición a la responsabilidad, así como proteger su buen nombre y a sus clientes, existen precauciones que pueden tomar para detectar y manejar las estafas:

Conclusión

Los países latinoamericanos están adoptando tecnología nueva y, en años recientes, el enfoque se ha colocado en aprovechar lo más posible las oportunidades que ofrece. Conforme empecemos a ver el lado oscuro de una economía más rápida y mucho más abierta, se pondrá énfasis en los controles que las personas, las instituciones financieras y los reguladores pueden ejercer para que los pagos digitales no sólo sean innovadores, sino también seguros.

La compañía anunció que ha sido nombrada líder en la evaluación de proveedores de servicios…

Con mecánicas similares a las de los casinos, las loot boxes son un riesgo para…

La adquisición amplía las capacidades de LexisNexis Risk Solutions en soluciones de riesgo y fraude…

Como en todo el mundo, el cibercrimen sigue a la caza de vulnerabilidades. Los riesgos…

Por Scott Zoldi, director de Analítica (CAO) de FICO.

Por Douglas Wallace, Gerente de Ventas Distrital, América Latina y el Caribe (Excepto Brasil) en…

{kind=link}